(来源:冠南固收视野)交易记录

摘要

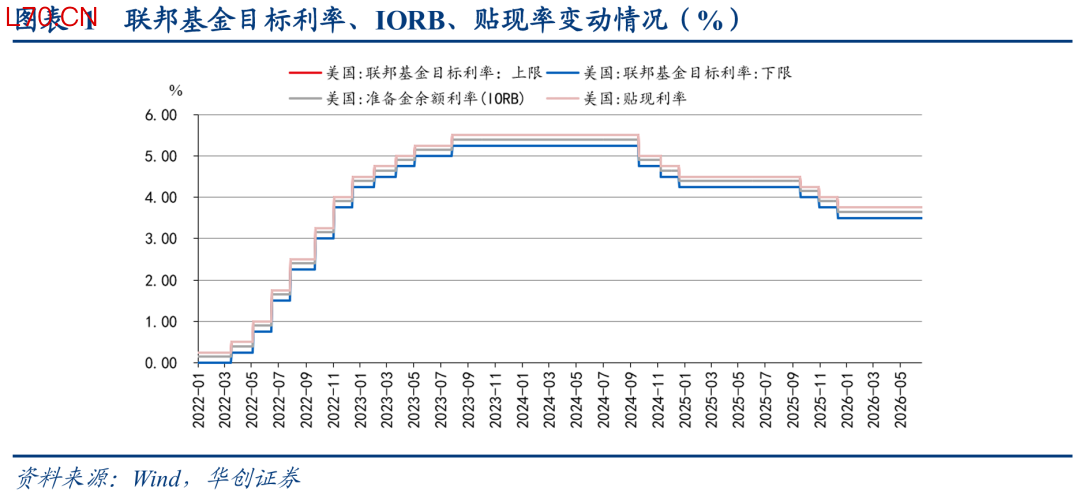

北京时间6月18日凌晨,美联储如期按兵不动,将联邦基金利率目标区间维持在3.5%-3.75%,储备余额利率、贴现利率在3.65%、3.75%,符合预期。

一是本次利率声明体现沃什倾向于建立一个“改革为导向”的美联储。首先便是简化议息决议文稿,拒绝提供任何的前瞻指引。其次,对就业市场的评价更加积极。同时新增“生产率增长和资本投资表现强劲”的表述。另外继续强调能源冲击对通胀的影响,且更突出美联储对实现价格稳定的决心。

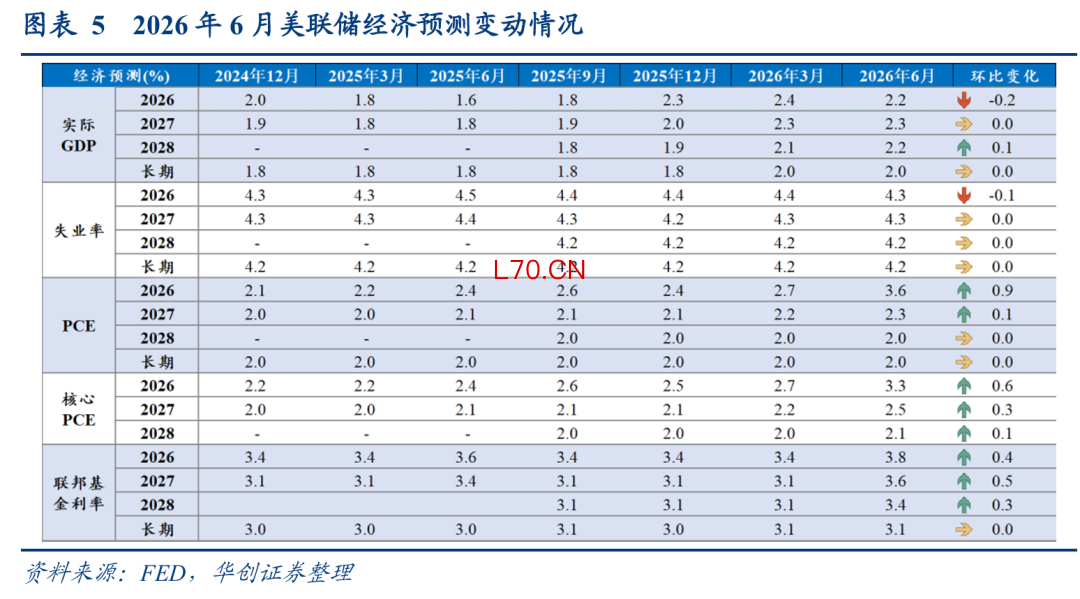

二是经济预测方面,下调2026年GDP增长预期,小幅下调2026年失业率,上调今明年PCE通胀和今明后年核心PCE通胀预期。点阵图方面,释放较为明确的鹰派信号,沃什未提交利率预测。

三是沃什的首场新闻发布会标志着美联储沟通方式的转变。具体要点包括:

(1)对于政策限制性的判断:不均衡。沃什以“不均衡”来评价当前的利率水平是否具备限制性,指出“美联储政策对房地产市场具备限制性,但金融市场表现却整体宽松”。

(2)通胀方面,通胀是货币政策的选择,将坚守2%的目标底线。首先沃什解释了通胀与货币政策的关系,即通胀主要由货币政策决定,通胀是政策的一种选择;其次,美联储已经五年未能实现通胀目标,现在要着手纠正,重申美联储承诺且有能力实现2%的价格稳定目标。最后,提出通胀框架的评估工作重点在于研究通胀的驱动因素上,同时强调美联储的职责在于能够控制通胀的局面,且防止价格压力的扩散。

(3)就业方面,趋势比数据点更重要。就业市场整体稳定且部分官员认为趋势正在改善。在评估就业数据时,三个月或六个月内发生的情况比任何一个数据点、任何一次数据发布都更重要,反映淡化对短期波动的关注,更强调长期就业走势。

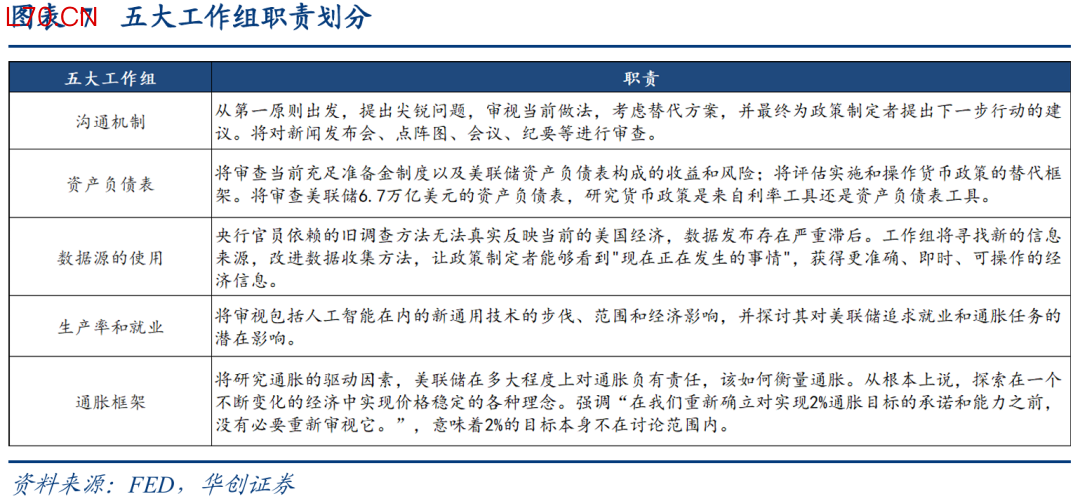

(4)央行政策框架的重塑与改革:建立五大改革工作组。作为其推行改革的起点,沃什宣布成立五个特别工作组,涉及沟通机制、资产负债表、数据源的使用、生产率与就业,以及美联储的通胀框架,成员包括经济学界内外的人士。目前仍在招募和最终确定成员的过程中,未来几周内开始工作,预计秋季前将取得部分成果,年底前得出结论。

(5)如何定义央行与金融市场的关系?由央行→金融市场,转向金融市场→央行。此前金融市场过度反映美联储官员讲话的内容,但缺乏对实体经济数据本身的定价,导致效率较低。沃什认为,金融市场价格反而是指导央行政策决议的重要信息来源,要逐步淡化央行对市场的过度指导,增强市场自主分析能力。

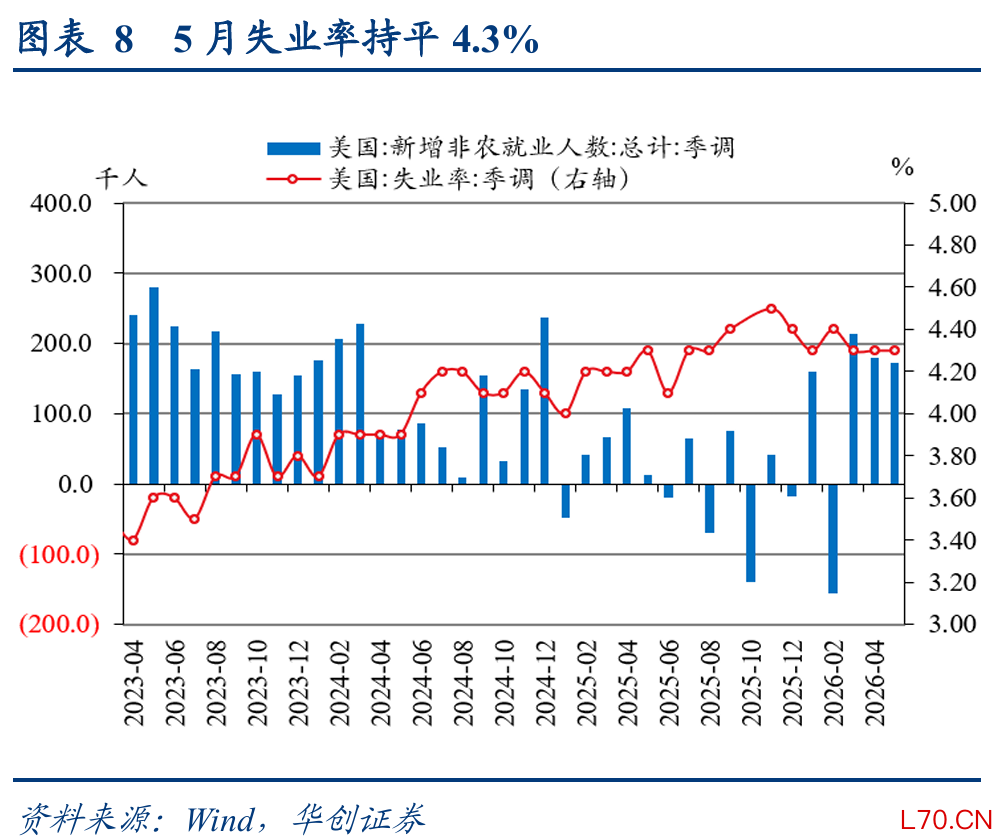

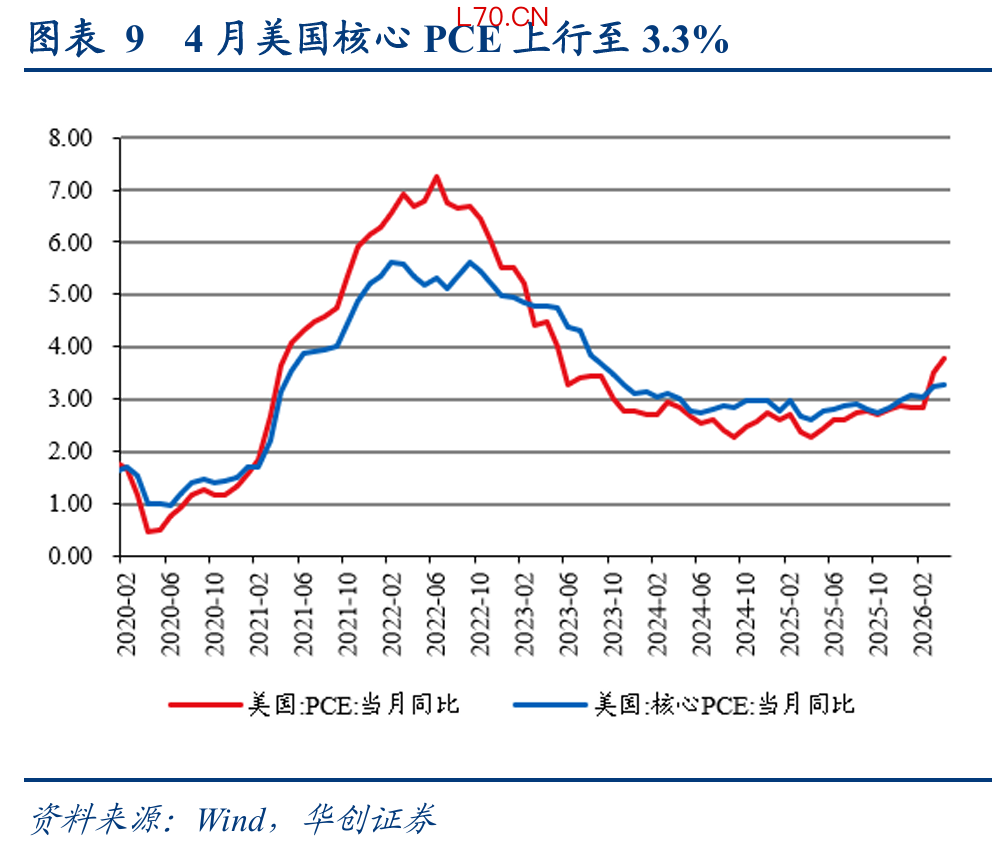

四是就业市场整体稳健、通胀仍处于高位,强化了美联储维持观望的理由。一方面,3-4月美国非农就业数据合计上修9.3万人,5月非农就业人口新增17.2万人,同时失业率持平于4.3%,显示美国就业市场仍具韧性,削弱了美联储短期降息的必要性。另一方面,尽管美伊已签署谅解备忘录,油价出现大幅回落,但4月美国核心PCE同比加速至3.3%,能源冲击等供给侧导致的通胀风险仍未消退,共同支撑美联储仍将保持谨慎立场。

总结而言,本次议息会议既是沃什登台后的首场重要亮相,同时拉开了美联储新一轮政策机制改革的序幕。点阵图整体释放鹰派倾向,保留了年内实施预防性加息的政策选项。从政策思路变革来看,沃什传递出明确调整方向,通过弱化前瞻指引的作用,减少官方表态对市场预期的引导效果,不过该调整也将加剧资本市场的预期波动与不确定性。后续而言,一是关注政策改革工作组落地进展;二是美国就业市场保持韧性,叠加美伊地缘冲突缓和,油价推升通胀的风险约束有所弱化。基准情景下,美联储大概率维持政策观望,等待核心通胀、就业趋势的更多确认信号。

风险提示:美国就业市场大幅弱于预期;流动性出现明显收紧。

正文

一

沃什首秀,释放全面改革新信号

北京时间6月18日凌晨,美联储如期按兵不动,将联邦基金利率目标区间维持在3.5%-3.75%,储备余额利率、贴现利率在3.65%、3.75%,符合预期。

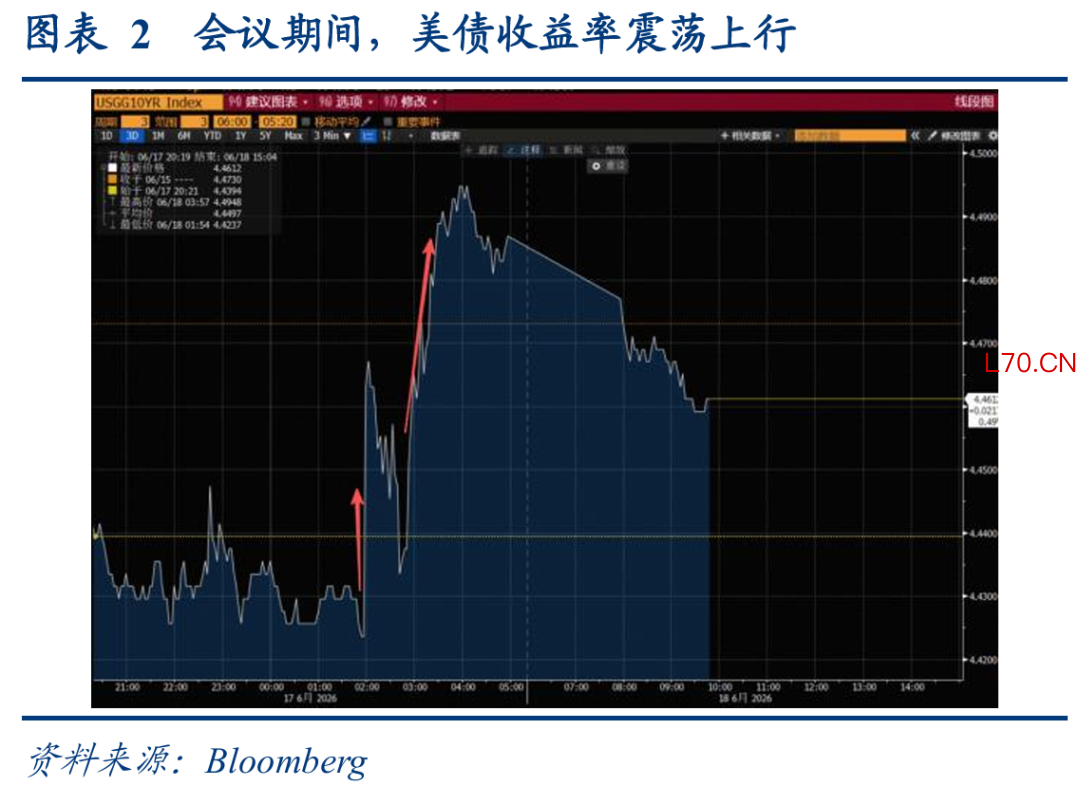

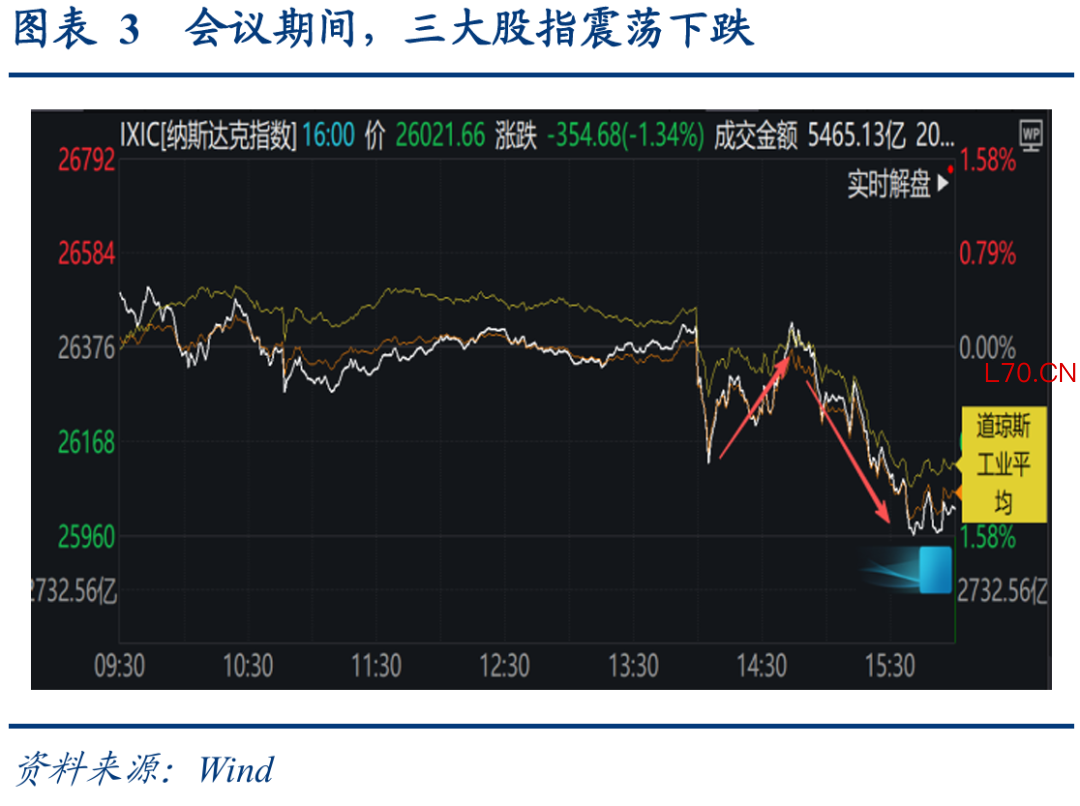

市场交易紧缩预期。利率决议公布后,10年期美债收益率先上后下,美国三大股指触底修复,美元指数向上拉升。新闻发布会开始后,10年期美债收益率继续冲高,逼近4.5%,美股转为下跌,美元指数冲高至100.574点,伦敦金现盘中下跌近2%、布油下跌至78美元/桶附近。

具体要点如下:

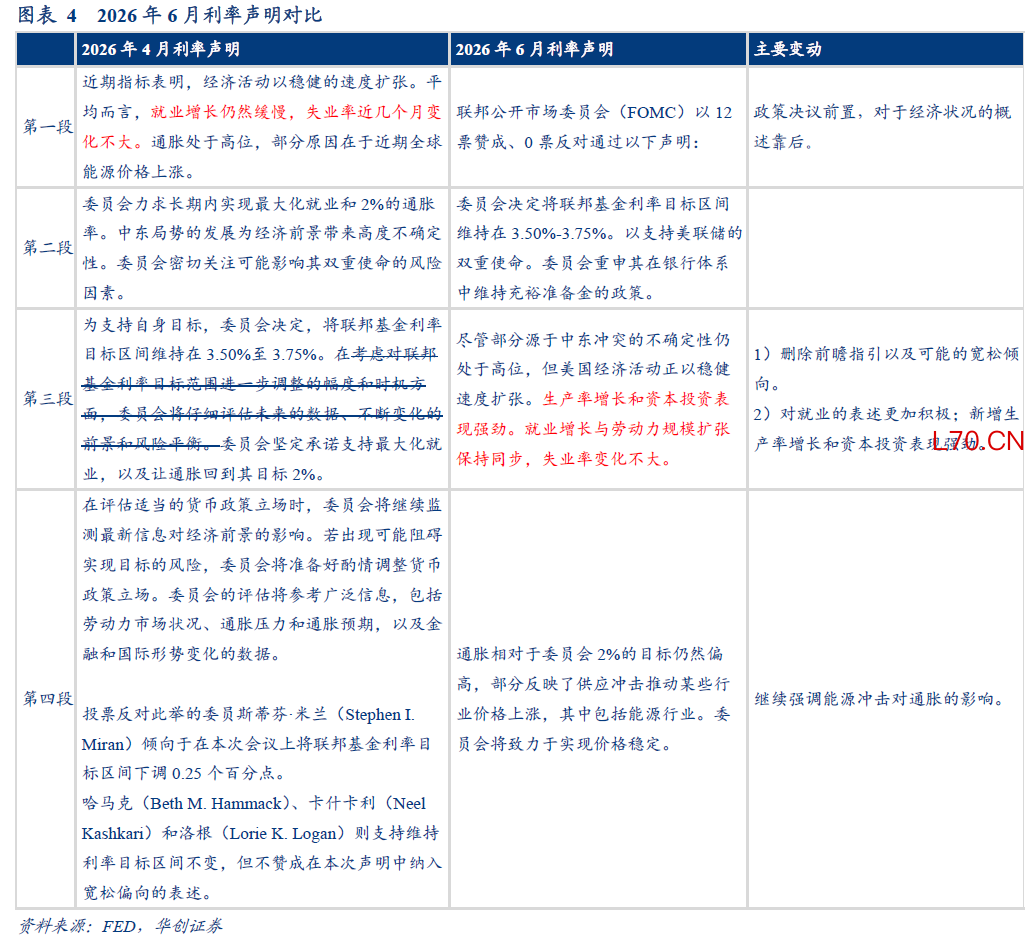

一是本次利率声明体现沃什倾向于建立一个“改革为导向”的美联储,首先便是简化议息决议文稿,拒绝提供任何的前瞻指引。

1)声明通篇结构大幅修订,政策决议前置,对于经济状况的概述靠后,且文本长度明显缩短;删除官员投票支持或反对决议的具体信息。

2)此前4月利率声明中“在考虑对联邦基金利率目标范围进一步调整的幅度和时机方面,委员会将仔细评估未来的数据、不断变化的前景和风险平衡”,释放后续可能宽松的倾向,本次被删除。

3)对就业增长由此前的“仍然缓慢”调整为“就业增长与劳动力规模扩张保持同步”,对就业市场的评价更加积极。同时新增“生产率增长和资本投资表现强劲”的表述。

4)继续强调能源冲击对通胀的影响,且更突出美联储对实现价格稳定的决心。

二是经济预测方面,下调2026年GDP增长预期,小幅下调2026年失业率,上调今明年PCE通胀和今明后年核心PCE通胀预期。

1)经济增速方面,美联储官员预计年内经济增长进一步放缓,将26年的实际GDP增速由2.4%下调至2.2%。

2)就业方面,失业形势略有好转,将26年失业率由4.4%下调至4.3%,27年、28年和更长期的失业率持平3月预期。

3)通胀方面,通胀预期明显攀升,将26年和27年的PCE通胀率分别上调0.9%、0.1%至3.6%、2.3%,26-28年的核心PCE预期分别上调0.6%、0.3%、0.1%。

配资炒股

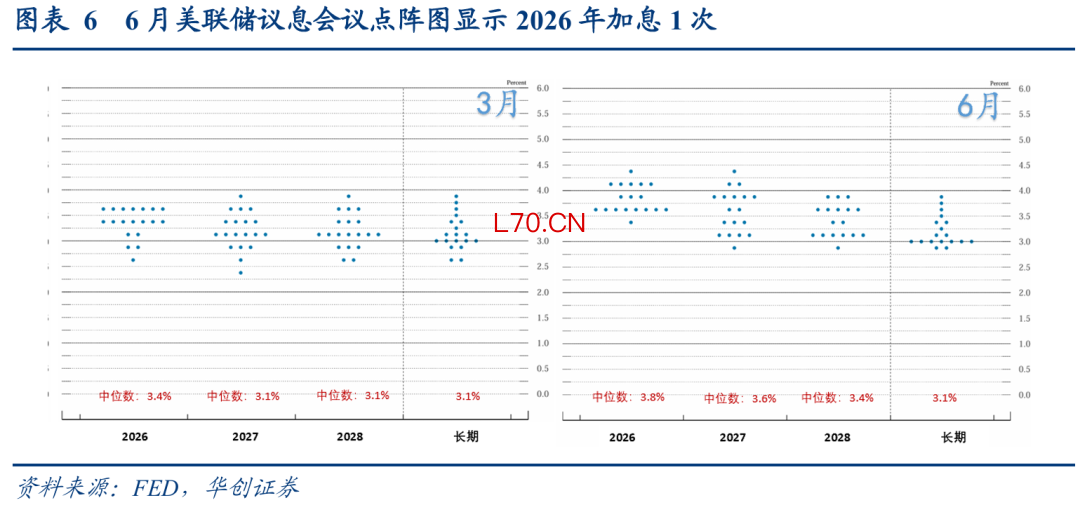

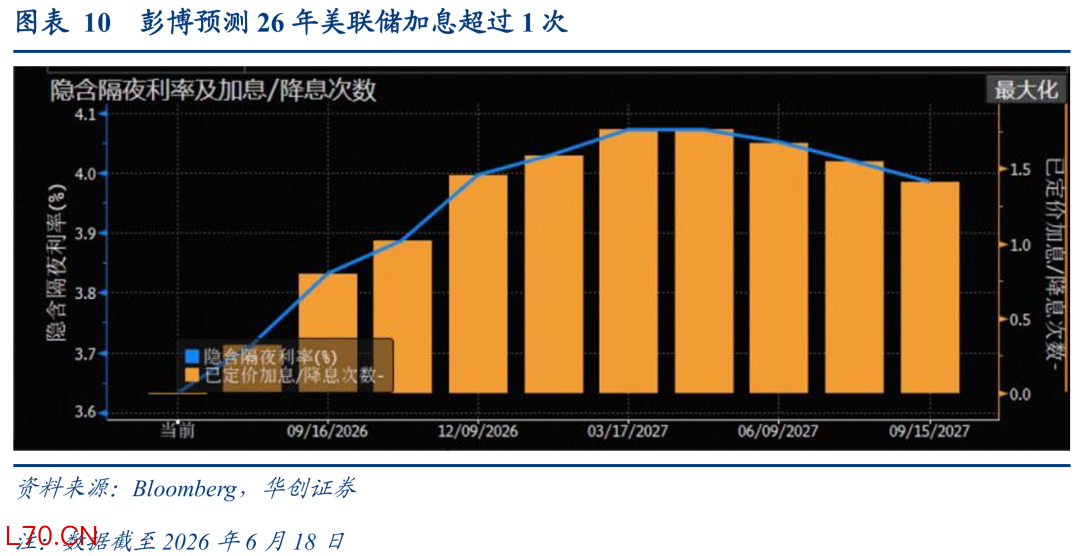

4)点阵图方面,释放较为明确的鹰派信号,沃什未提交利率预测。相较于3月的利率预测来看,点阵图分布整体上移,由3月的“鸽派观望”转向6月的“鹰派加息”。其中在提供利率预测的18名联储官员中,共有9人预计到今年底美联储将至少有一次25个基点的加息,8人预计维持利率不变,1人年内仍有降息。新闻发布会上沃什坦言其拒绝提交经济预测和点阵图,认为“对政策实施没有帮助”,体现其反对提供利率指引的态度。

三是沃什的首场新闻发布会释放明确的改革信号,标志着美联储沟通方式的转变。具体要点包括:

(1)对于目前政策限制性的判断:不均衡。沃什以“不均衡”来评价当前的利率水平是否具备限制性,指出“美联储政策对房地产市场具备限制性,但金融市场表现却整体宽松”。

(2)通胀方面,通胀是货币政策的选择,将坚守2%的目标底线。首先沃什解释了通胀与货币政策的关系,即通胀主要由货币政策决定,通胀是政策的一种选择;其次,美联储已经五年未能实现通胀目标,现在要着手纠正,重申美联储承诺且有能力实现2%的价格稳定目标。最后,提出通胀框架的评估工作重点在于研究通胀的驱动因素上,同时强调美联储的职责在于能够控制通胀的局面,且防止价格压力的扩散。

(3)就业方面,趋势比数据点更重要。就业市场整体稳定且部分官员认为趋势正在改善。在评估就业数据时,三个月或六个月内发生的情况比任何一个数据点、任何一次数据发布都更重要,反映淡化对短期波动的关注,更强调长期就业走势。

(4)央行政策框架的重塑与改革:建立五大改革工作组。作为其推行改革的起点,沃什宣布成立五个特别工作组,涉及沟通机制、资产负债表、数据源的使用、生产率与就业,以及美联储的通胀框架,成员包括经济学界内外的人士。目前仍在招募和最终确定成员的过程中,未来几周内开始工作,预计秋季前将取得部分成果,年底前得出结论。

(5)如何定义央行与金融市场的关系?由央行→金融市场,转向金融市场→央行。此前金融市场过度反映美联储官员讲话的内容,但缺乏对实体经济数据本身的定价,导致效率较低。沃什认为,金融市场价格反而是指导央行政策决议的重要信息来源,要逐步淡化央行对市场的过度指导,增强市场自主分析能力。

四是就业市场整体稳健、通胀仍处于高位,强化了美联储维持观望的理由。一方面,3-4月美国非农就业数据合计上修9.3万人,5月非农就业人口新增17.2万人,同时失业率持平于4.3%,显示美国就业市场仍具韧性,削弱了美联储短期降息的必要性。另一方面,尽管美伊已签署谅解备忘录,油价出现大幅回落,但4月美国核心PCE同比加速至3.3%,能源冲击等供给侧导致的通胀风险仍未消退,共同支撑美联储仍将保持谨慎立场。

总结而言,本次议息会议既是沃什登台后的首场重要亮相,同时拉开了美联储新一轮政策机制改革的序幕。点阵图整体释放鹰派倾向,保留了年内实施预防性加息的政策选项。从政策思路变革来看,沃什传递出明确调整方向,通过弱化前瞻指引的作用,减少官方表态对市场预期的引导效果,不过该调整也将加剧资本市场的预期波动与不确定性。后续而言,一是关注政策改革工作组落地进展;二是美国就业市场保持韧性,叠加美伊地缘冲突缓和,油价推升通胀的风险约束有所弱化。基准情景下,美联储大概率维持政策观望,等待核心通胀、就业趋势的更多确认信号。

二

风险提示

美国就业市场大幅弱于预期;流动性出现明显收紧。

具体内容详见华创证券研究所6月18日发布的报告《沃什首秀,释放全面改革新信号——美联储6月议息会议点评》

]article_adlist-->

冠南固收视野

看懂机构 看懂债市

华创固收 · 周冠南团队

元股证券:ygzq.hk

]article_adlist-->

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

]article_adlist-->

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

]article_adlist-->

感谢您对华创固收团队的关注,

您的认可和支持是我们前进的最大动力!

可以点“在看”给我一朵小黄花嘛

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券开户流程提示:本文来自互联网,不代表本网站观点。