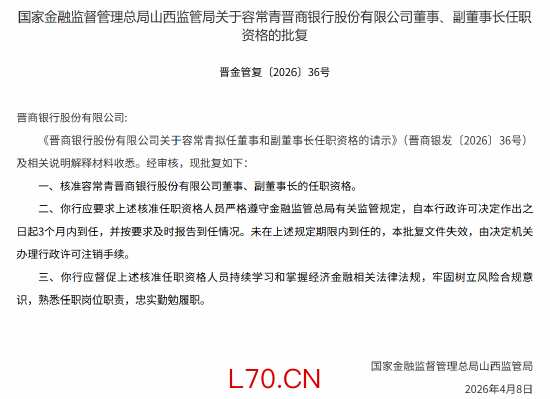

配资炒股

元股证券:ygzq.hk

元股证券:ygzq.hk 金吾财讯|招银国际研报指,中国Biotech/Biopharma行业在2026年正步入一个关键阶段,其核心驱动力来自加速的全球BD合作、关键临床数据的读出以及海外监管的重要里程碑。随着在政府支持性政策下该行业转型为新支柱产业,该机构认为市场低估了中国头部Biotech公司的管线价值。今年将有几个高确定性的数据读出,包括康方生物/Summit的依沃西单抗试验(HARMONi-6和HARMONi-3)、信达生物IBI363在一线NSCLC和结直肠癌中的数据,以及映恩生物的ADC联合双抗BNT327疗法,这些都有潜力重塑肿瘤领域的竞争格局。该机构认为东莞证券,这些以及下文强调的其他催化剂的积极结果,有望推动整个板块广泛的估值重估。

该机构指,2026年将是中国Biotech/Biopharma具有里程碑意义的一年,多项高确定性的临床数据读出有望重塑肿瘤领域的竞争格局。在最关键的催化剂中,该机构重点提示康方生物/Summit的依沃西单抗HARMONi-6和HARMONi-3数据、信达生物IBI363在一线NSCLC和结直肠癌中的早期数据,以及映恩生物ADC联合BNT327(PD-L1/VEGF)的数据读出。在中国Biotech/Biopharma板块中,该机构的首选标的为:翰森制药(03692)、信达生物(01801)、三生制药(01530)和加科思(01167)。

海量资讯、精准解读,尽在新浪财经APP

元股证券开户流程提示:本文来自互联网,不代表本网站观点。