张素芬唯一重仓算力股:业绩连亏三年从27跌到3.7技术指标,却逆势加仓820万,背后藏着什么玄机?

⚠️风险提示:本文基于公开持仓、财报、行业数据分析,仅为信息解读与逻辑推演,不构成任何投资建议。股市有风险,跟风牛散操作需谨慎,个人决策请独立理性判断。

在当下的A股市场,AI算力赛道依旧是资金扎堆的核心风口,市场目光全都聚焦在高价龙头、绩优算力股身上,股价动辄一路走高,散户跟风追高者数不胜数。就在人人都追捧高位热门算力标的时,A股顶级老牌牛散张素芬,却给出了完全反向的操作,一举引爆市场热议。

她果断清仓手中绝大多数热门个股,避开所有高位算力龙头,唯独重仓一只被市场彻底抛弃的低价冷门算力股,堪称全场最另类的布局。这只个股基本面堪称惨淡,连续三年业绩大幅亏损,股价从历史高位27元一路单边阴跌,如今仅剩3.7元,股价暴跌超86%,市值近乎蒸发殆尽,被无数散户贴上垃圾股、退市边缘的标签。

就是这样一只无人问津、利空缠身的个股,张素芬不仅没有选择离场避险,反而持续逆势加仓,斥资820万大举买入,坚定持有不动摇。作为A股市场公认的低位抄底女王,深耕股市数十年,凭借困境反转、底部潜伏的投资思路,斩获巨额收益,每一次出手都精准踩中市场拐点。

她向来不做无把握的投资,此次不惜重金押注一只亏损低价股,绝非一时冲动的盲目博傻,更不是赌运气,而是精准踩中了自己深耕多年的投资体系:极致超跌+政策主线+国资兜底+困境反转。看似风险极高的操作,实则暗藏缜密的投资逻辑,背后的深层玄机,值得每一位散户深思。

一、个股全面复盘:从27元跌至3.7元,被市场遗忘的冷门算力标的

这只被张素芬独家重仓的个股,是典型的传统行业转型科技算力的困境企业,股价与基本面双双跌至谷底,几乎被市场资金彻底边缘化,基本面现状触目惊心。

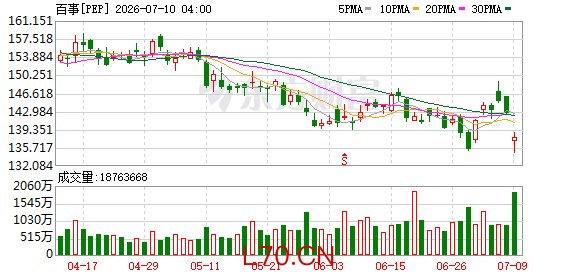

从股价走势来看,该股在2015年牛市巅峰时期,凭借科技题材加持,股价一举冲高至27元,市值突破百亿,一度成为市场热门标的。但随着传统业务持续衰退,公司经营陷入困境,股价开启了长达11年的漫漫阴跌之路,中途没有任何像样的反弹,一路震荡下行。

期间股价不断创出新低,高位套牢盘悉数被深套,长线资金、散户纷纷割肉离场,彻底沦为无人问津的仙股。截至2026年5月,股价仅剩3.7元,较历史高点暴跌超86%,总市值仅26亿,彻底跌出白菜价。长期的下跌让风险完全释放,高位筹码尽数割肉,底部筹码高度沉淀,下跌空间已经被极度压缩,达到了跌无可跌的底部状态。

从业绩基本面来看,公司连续三年陷入巨额亏损,经营数据惨淡,彻底陷入经营困境。2023年公司营收23.2亿元,净利润亏损3.8亿元;2024年业绩进一步恶化,营收大幅下滑至15.47亿元,同比暴跌33%,净利润直接亏损10.59亿元,一年亏损金额接近公司总市值的一半;2025年持续亏损,经营业绩没有任何好转。

业绩持续亏损的核心原因,在于传统主营业务彻底没落。公司主营的有线电视、传统传媒业务,受到互联网、新媒体、短视频行业的全面冲击,用户数量断崖式流失,营收持续萎缩,毛利率直接转为负数。同时公司固定资产折旧、日常运营、财务利息等刚性成本居高不下,叠加子公司经营不善、坏账计提加大,多重利空夹击,导致业绩连年亏损,基本面触及谷底。

从算力业务成色来看,市场一直质疑其纯靠蹭算力热点,实则具备真实的算力转型布局,只是尚未兑现业绩。公司依托自身广电网络基础设施,积极转型算力新基建,打造区域级数据中心,开展算力租赁、机房运维、数据传输、云服务等算力相关业务,实打实属于算力基础设施概念股。

但短板也极为明显,算力业务尚处于前期投入、建设阶段,营收占比极低,短期无法为公司带来利润增长,更无法扭转传统业务的亏损局面,这也是股价持续低迷、资金不认可的核心原因。

二、牛散投资逻辑:张素芬逆势重仓,四大核心逻辑支撑

张素芬作为A股顶级牛散,投资风格极其清晰,只做低位潜伏、不追高位热点、坚守困境反转,几十年如一日坚持自己的投资体系,从未失手,这只个股完美契合她的全部选股标准。

第一,极致超跌,底部安全边际拉满,彻底杜绝高位泡沫。张素芬被市场称为低价股抄底专业户,有严格的选股铁律,坚决不碰10元以上高价股,重点布局3-5元超跌低价股。她始终认为,高位股泡沫巨大,稍有风吹草动就会大幅下跌,而跌透的低价股,下跌空间有限,上涨弹性极大,一旦风口到来,翻倍行情唾手可得。

这只个股从27元暴跌至3.7元,没有任何炒作泡沫,股价处于历史绝对底部,完全符合她的选股标准,没有高位套牢压力,只要基本面出现拐点,股价就能迎来爆发式反弹,不用承担高位回调风险,这是她敢于重仓的基础前提。

第二,踩中算力超级风口,契合国家政策大方向。2026年AI算力全面爆发,是国家大力扶持的核心赛道,行业红利持续释放,属于A股中长期确定性最强的主线。张素芬近年始终紧盯科技算力、数字经济、新基建赛道,提前布局低位赛道股,等待风口落地。

老牌杠杆配资公司该股虽然业绩亏损,但具备纯正算力业务,属于正宗算力题材,当前只是被业绩拖累、被资金错杀。一旦行业风口向低位低价股扩散,公司就能直接受益,凭借极低的股价,迎来大幅估值修复,政策赛道红利潜力巨大。

第三,地方国资控股,退市风险几乎为零,安全兜底。这是张素芬敢于重仓亏损股的核心底气,公司实控人为地方国资融媒体集团,是纯正的地方国企。国资背景的企业,拥有极强的信用背书、政策扶持,不会出现退市、经营破产的风险。

即便短期业绩连续亏损,地方国资也会出台扶持政策、助力公司转型,甚至推动资产整合、注入优质资产,彻底盘活企业。同时公司经营现金流连续多年为正,日常经营稳定,资金链不断裂,只是短期业绩亏损,不存在退市风险,这是普通亏损绩差股无法比拟的优势。

元股证券:ygzq.hk

第四,业绩触底,困境反转预期极强。股市投资永远炒的是预期,张素芬布局的从来不是当下的业绩,而是未来的拐点。该股2024年亏损10.59亿,已经达到业绩最差拐点,后续亏损幅度必然逐步收窄。

随着算力业务逐步落地、订单放量,叠加传统业务压降成本、瘦身转型,公司基本面随时迎来反转。一旦业绩由亏转盈,叠加算力题材加持,股价将彻底摆脱低迷,开启一波翻倍级别的估值修复行情,这也是她逆势加仓、长期坚守的核心逻辑。

三、精准持仓细节:一步步底部分批加仓,坚定看好后市

从上市公司公开的十大流通股东数据,能清晰看出张素芬的加仓节奏,全程越跌越买、分批布局、坚定加仓,是标准的底部左侧交易思路,没有一丝短线投机心态。

2025年三季度,该股股价持续低迷,张素芬首次试探性建仓,买入661万股,初步完成底仓布局,开始跟踪公司基本面变化;

2025年四季度,股价依旧阴跌不止,市场恐慌情绪蔓延,多数资金割肉离场,张素芬逆势大举加仓,持仓数量提升至1381万股,坚定看好底部机会;

2026年一季度,股价跌至3.7元历史新低,市场彻底看空该股,张素芬再次出手,追加820万资金、加仓99万股,完成新一轮重仓布局,累计持仓超1480万股,累计加仓820万股。

在张素芬一季度全部持仓标的中,这只个股是唯一一只算力重仓股,她清仓了其他高位、走势偏弱的个股,集中资金重仓潜伏该股,仓位配置极高,足以看出她对该股后市的极度看好。

不同于短线游资快进快出、博取短期差价,张素芬采用中长期潜伏策略,不在乎短期股价波动,不在意短期浮亏,耐心等待业绩拐点、行情风口、资金拉升,完美践行她低位潜伏、坐等反转的投资思路。

四、机会与风险并存:散户切勿盲目跟风,理性看待牛散操作

很多散户看到牛散加仓,就想盲目跟风抄底,殊不知牛散的投资节奏、资金实力、持股耐心,和普通散户天差地别,该股依旧存在不小的投资风险,绝不能盲目梭哈。

首先梳理该股核心投资风险。第一,业绩持续亏损,短期难以扭亏,算力业务盈利周期不确定,存在ST风险,股价依旧有底部震荡磨底的可能;第二,转型存在不确定性,算力业务落地、订单放量不及预期,无法带动业绩反转;第三,长期底部磨底,股价大概率横盘震荡1-2年,没有短线快速上涨行情,极其考验持股耐心;第四,市场资金聚焦高位算力龙头,该股持续被边缘化,短期难有资金拉升。

再看该股中长期核心机会。一是极致超跌反弹,股价3.7元处于历史底部,一旦反转,上涨空间巨大,翻倍弹性十足;二是国资资产整合、资产重组预期,地方国资有望注入优质算力资产,实现乌鸡变凤凰;三是业绩困境反转,亏损收窄、扭亏为盈,彻底摆脱业绩利空,迎来估值修复;四是算力风口扩散,低位低价算力股迎来资金关注,开启补涨行情。

最后给散户实打实的操作建议。第一,绝不重仓梭哈,张素芬资金体量庞大,能承受长期浮亏、长期磨底,散户小资金切勿满仓跟风;第二,分批低吸,不追高、不急于抄底,底部个股震荡周期长,耐心等待企稳信号再布局;第三,严格设置止损,守住底部关键支撑位,破位果断离场,控制投资风险;第四,放平心态,不期待短期暴涨,做好中长期潜伏准备,没有足够耐心,坚决不碰。

五、结语

看懂张素芬的投资逻辑,就会明白,此次重仓这只连年亏损、股价暴跌的低价算力股,从来不是盲目博傻,而是经过深度调研、层层筛选、精准判断后的理性投资,押注的就是该股极致超跌后的困境反转、算力赛道的行业红利、国资兜底的安全保障。

A股市场永远遵循“行情在绝望中诞生,在低估时上涨”的规律,绝大多数散户只追捧高位热门股,厌恶低价亏损股,而顶级牛散恰恰相反,在市场忽略的底部洼地,提前潜伏,等待拐点到来。

这只个股,是长期套牢的垃圾股,还是牛散眼中的黄金坑,最终取决于业绩反转、算力转型的进度。对于普通散户而言,牛散的投资思路可以学习借鉴,但切勿盲目抄作业,认清自身风险承受能力、读懂投资逻辑,再做决策。

真正能在股市赚钱的人技术指标,从来不是追热点、赚快钱的人,而是耐得住寂寞、守得住低位、等得到反转的理性投资者。

元股证券开户流程提示:本文来自互联网,不代表本网站观点。